1. 세계 최대의 시장

중국 영화 장진호가 올 한 해 올린 수익금만 '53억 5600만 위안'(약 9910억원)이다. 영화 한 편 수익이 1조원에 이르는 것이다.

중국 콘텐츠 시장의 저력이다. 중국 콘텐츠 시장이 갈수록 커지고 있다.

이유는 간단하다. 인구가 많은 덕이다. 지난 6월말 현재 중국 네티즌 수는 10억명을 넘어섰다. 이들의 온라인 소비가 갈수록 늘고 있다. 문화 콘텐츠 소비도 마찬가지다.

디지털 콘텐츠의 세계 최대 시장, 중국이다.

디지털화한 콘텐츠는 한번 유행을 타면 순식간에 글로벌화하는 특징을 보여준다. 페이스북, 인스타그램, 넷플릭스 등 글로벌 플랫폼이 늘어난 덕이다.

다만 아쉽게도 중국 시장은 아직 예외다. 중국 당국이 철벽 만리방화벽으로 자국 디지털 문화 콘텐츠 시장을 규제하고 있다.

표면적으로는 건전한 문화 고취를 위해서다. 하지만 세계 각국의 손가락질을 받으면서도 막고 싶은 게 서구적 자유주의 문화의 중국 침투다.

2. 2021년 중국 네티즌 수 10억명 시대

중국 당국 집계에 따르면 중국의 네티즌 수는 지난 6월말 현재 10억1100만 명에 달한다. 그런데 인터넷 보급률은 71.6%에 머물고 있다.

아직도 10명 중 3명의 중국인들이 온라인 이용을 하지 못하고 있다는 의미다. 역으로 중국 인터넷 시장의 성장 여지가 아직도 많다는 의미이기도 하다.

최근 중국 당국 조사 발표에 따르면 광섬유 초고속 인터넷 접속 IP수만 8억9900만 개에 달한다. 이용고객 수는 4억6700만 명이다. 6월말 현재 중국의 5G 이용고객 수는 96만1000명으로 세계 5G 이용고객의 70%이상을 차지한다.

세계 5G 이용 고객 10명중 7명이 중국인이라는 의미다. 모바일 스트리밍 시장의 규모를 짐작하도록 하는 대목이다. 문제는 아직도 많은 중국인들이 속속 5G 이용 고객군에 포함되고 있다는 점이다.

이 같은 네티즌 수에 힘입어 중국의 온라인 경제규모도 매년 급성장하고 있다.

지난 2020년말 현재 중국 온라인 경제는 39억2000만 위안, 중국 GDP의 38.6%에 달한다. 중국 네티즌 10억1100만 명에 힘입어 온라인 교육 시장 참여 소비자만 3억2500만명, 온라인 의료 서비스 이용자 수도 2억3900만 명에 달한다.

지난 2020년말 기준 온라인 의료 서비스 제공업체만 1004곳이 있다.

중국은 전국 도시의 온라인 인프라, 혁신 능력, 온라인 경제 발달 정도 등을 고려해 도시별 온라인 지수를 발표하고 있다.

올해는 베이징, 광둥, 상하이, 산둥, 장쑤, 저장, 쓰촨, 푸젠, 톈진, 허베이 등 10개 지역이 온라인 지수 상위 10위권에 포함됐다.

3. 갈수록 치열해지는 온라인 동영상 콘텐츠 시장

중국 네티즌 수의 증가와 함께 자연히 성장한 산업이 중국의 온라인 동영상 콘텐츠 시장이다. 중국 온라인 동영상은 어도비가 개발한 flv 방식이 가장 넓게 쓰인다.

동영상 방식 외에도 최근 5G 보급은 중국 온라인 콘텐츠 시장을 기존 사진에서 동영상으로 변화하게 하는 중요한 요소다. 5G는 동영상의 빠른 다운로드 속도로 온라인 스트리밍 시장의 확대가 가능해지도록 하고 있는 것이다.

이 같은 환경 변화를 기반으로 중국 인터넷 동영상 콘텐츠 시장은 급속한 성장 가도를 달리고 있다. ‘전 국민 온라인 콘텐츠 이용의 시대가 도래했다’고 중국 매체들은 감히 선언하고 있을 정도다.

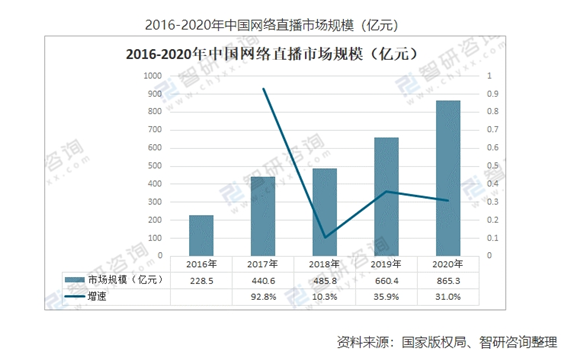

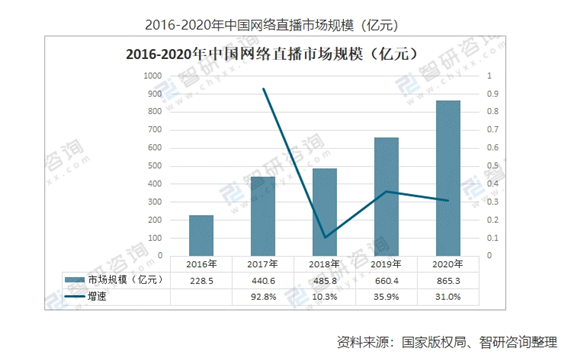

실제 지난 2016년 5억4500만 명이던 중국 인터넷 동영상 소비자 수는 지난 2020년 무려 8억7200만 명으로 늘었다. 시장 규모 역시 같은 기간 641억5000만 위안에서 1197억2000만 위안으로 커졌다.

중국 시장이 커지면서 같이 커진 게 또 있다. 바로 경쟁이다. 중국 온라인 동영상 콘텐츠 시장에 참여하는 중국 업체들도 급속히 늘었다. 경쟁도 갈수록 가열되는 양상이다.

현재 중국에서는 아이치이(爱奇艺)、텅쉰(腾讯视频)、유쿠(优酷)、삐리삐리(哔哩哔哩) 등이 중국 동영상 시장의 주요 플레이어들이다. 여기에 기존 웨이신微信、QQ、웨이보微博 등 SNS들도 자체 동영상 서비스를 강화하고 있다.

이 같은 경쟁은 서비스 제공사의 기술 개발 경쟁으로 이어지고 있다. 독자들의 서비스 편의를 위해서 독자적 기술 개발이 필수적인 요소이기 때문이다.

중국 매체들은 이 같은 서비스사들의 기술 개발의 초점은 ‘소비자 개성에 맞추는 개별화 서비스’에 있다고 분석하고 있다. 갈수록 다양해지는 소비자 개개인에게 맞춘 서비스 제공이 가능하도록 하는 기술 개발에 각사가 온힘을 쏟고 있다는 것이다.

예컨대 아이이치의 경우 지난 2018년 19억9500만 위안의 연구개발비가 지난 2019년 26억6700만 위안으로 늘었고, 2020년에는 26억7500만 위안으로 다시 증가했다. 삐리삐리의 경우도 2018년 5억3700만 위안이던 연구개발비가 2019년 8억9400만 위안, 2020년에는 15억1300만 위안으로 급증했다.

경쟁이 가열되면서 급증하는 건 연구개발비만이 아니다. 동영상 서비스 제공에 가장 핵심인 동영상 저작권 가격 역시 급등하고 있다. ‘값이 날아간다’는 표현이 딱 어울린다.

중국의 국가저작권국에 따르면 지난 2017년 중국 동영상 저작권 시장은 952억 위안이었지만 2020년 1081억9000만 위안으로 10배가량 커졌다. 특히 2018년 962억7000만 위안이던 시장이 2019년 1106억4000억 시장으로 급등한 것이 눈에 띈다. 코로나 19 팬데믹으로 중국 동영상 시장 규모가 그만큼 늘어난 때문일 수 있다는 게 전문가들의 분석이다.

특히 이 수치는 2017년과 2018년에는 만화영상이 포함됐지만, 2019년과 2020년의 수치에서는 이 만화영상이 빠진 것이라는 점이 더 놀랍다. 만화영상의 저작권 거래 규모를 뺐는데도 시장은 10배 이상 늘어난 것이기 때문이다.

중국 온라인 동영상 서비스 시장은 갈수록 규모가 커지고 있고, 매번 새로운 경쟁자들이 신규로 참여하고 있다. 그만큼 경쟁도 더욱 치열해지고 있다는 의미다.

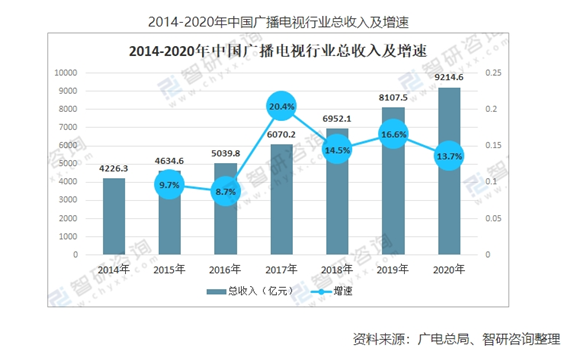

중국 방송 시장의 총수입금은 지난 2020년 9214억6000만 위안에 달한다. 이는 지난 2014년 4226억3000만 위안에 비해 두 배 이상 늘어난 수치다. 증가 속도도 매년 10% 이상으로 빠르다. 이 중 온라인 동영상 서비스 시장 규모만 보면, 지난 2020년 865억3000만 위안으로 지난 2016년 228억5000만 위안보다 네배 이상 커졌다. 최근 2년간 30%대의 성장세를 구가하고 있다.

4. 만리방어막에 갇힌 갈라파고스 시장

아쉬운 것은 중국 방송시장, 특히 온라인 방송시장은 중국 당국이 세운 만리방어막에 갇힌 갈라파고스 시장이라는 점이다.

중국 당국이 표면적으로 내세운 것은 중국 민중들의 사고의 순결성이다.

서구의 배금주의, 지나친 개인주의는 인구가 많은 중국에는 독이라는 게 중국 당국의 주장이다. 일견 맞는 면도 있다.

한국에서 일부의 일탈이 중국에서는 수천 수백만의 일탈로 나타난다. 물론 그 정도 일탈도 중국에서는 일부의 일탈이라 할 수도 있다. 그만큼 중국 사회가 사람이 많다는 의미다.

하지만 중국은 대중 스스로가 이 같은 서구 사상의 독성에 면역을 키우도록 하지 않고 막기만 하고 있어 문제다.

갈수록 서구 사상의 독성에 중국 대중이 취약해지고 있는 것이다.

무엇보다 문화는 사상적 자유 속에서 외부의 선한 자극은 받아들이고 독성에 저항하면서 더욱 성장하는 법인데 중국 당국은 이 같은 성장이 근본적으로 불가능하게 만들고 있는 것이다.

자연스럽게 중국에서 나오는 동영상 콘텐츠는 수준이 글로벌 스탠다드에 비해 낮을 수밖에 없다. 중국 당국이 자초한 필연인지 모른다.

과거 한국이 일본의 문화 유입에 대해 느꼈던 막연한 두려움과 다를 것이 없다.

한국의 콘텐츠는 일본 문화 수입 자유화로 급성장을 했다. 지금은 대중문화 방면에서 일본이 오히려 한국 문화 유입을 경계하고 있다.

물론 중국 시장이 철저히 보호되고 있고, 중국의 문화 콘텐츠 제작사들이 중국 시장만 봐도 성공을 보장 받기 때문에 문제는 없다고 할 수도 있다. 하지만 문화는 거대한 물길이다. 물은 어디든 낮은 곳을 채운다는 노자의 말처럼 스며드는 물기를 영원히 막을 방법은 없다.