'7.1만 대' 지난 11월 중국 중장비 트럭 판매량이다. 전년 동월 대비 50% 이상이 늘었다. 중장비 트럭은 육지 물류의 핵심이다. 중장비 트럭 소비가 늘었다는 것은 그만큼 중국의 물류량이 늘었다는 의미다. 사실 중국의 물류는 모두가 주목해야 하는 부분이다. 중국은 기존 '세계의 공장'이었다. 하지만 물류가 약하던 시절, 중국의 제조품은 각국의 유통 회사를 통해 유통되야만 했다. 하지만 요즘 추세는 다르다. 중국의 물류가 성장하면서 중국 제조 소비재들은 중국 물류 회사를 통해 직접 글로벌 소비자 가정 앞까지 배달이 되고 있다. 중국이 IT를 통해 구축하고 있는 새로운 글로벌 소비재 생태계 모습이다. 중국 자동차공업협회의 최근 데이터에 따르면 지난 11월 중국 중장비 트럭의 판매량은 7.1만 대로 전년 동월 대비 52.5% 증가했다. 1~11월 누적 판매량은 85.9만 대로 전년 동기 대비 39.0% 상승했다. 중국 중장비 트럭 판매 Top 5 순위는 다음과 같다. 1위, 중국중기(中国重汽) 2위, FAW제팡(一汽解放) 3위, 샨치그룹(陕汽集团) 4위, 둥펑자동차(东风汽车) 5위, 푸티엔자동차(福田汽车) 1위 중국중기는 11월 중장비 트럭 판매량이 1만43

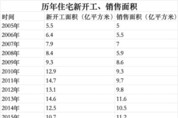

'21.5% 감소' 올해 1~11월 중국의 신규 주택 건설면적의 전년 동기 대비 변화다. 무려 4분의 1토막이 줄어든 것이다. 중국 부동산 경기의 현주소를 그대로 보여주는 숫자다. 중국은 현재 부동산 경기 부진으로 경기 침체 우려가 심화하는 상황이다. 중국 사회의 빠른 부의 축적은 부동산 가격 상승이 주 원인 가운데 하나였다. 그런 부동산이 위축되면서 소비도 줄고, 자칫 부동산 부실이 금융이나 다른 산업으로 전이되는 상황이 우려되고 있다. 중국 국가통계국이 부동산 관련 데이터를 26일 발표했다. 데이터에 따르면 올해 1~11월 중국 전역에서 새로 착공된 주택 건설 면적은 6억4000만㎡로 전년 동기 대비 21.5% 감소했다. 올해 전체 신규 주택 건설 면적도 연간 기준으로는 최근 15년 간 최저 수준으로 하락할 것으로 전망된다. 부동산 업계에서는 내년에도 이런 상황이 크게 개선되기 어려울 것으로 예상하고 있다. 부동산 시장의 매매 동향은 일반적으로 신규 착공 면적의 추세와 양의 상관관계가 있다. 중국의 신규 착공 주택 건설 면적은 2005년 5억㎡에서 2021년 15억7000만㎡로 증가해 최고치를 기록했다. 중국의 주거용 건물 매매면적 역시 2021년 15억

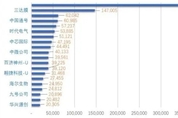

중국에서 지식재산권이 가장 큰 기업은 어딜까? IT 회사로 유명한 화웨이? 중국 인터넷 유통 산업을 연 알리바바? 중국 최대 SNS 위챗의 주인공 텅쉰? 모두 아니다. 중국 선전 국가표준지식재산권 빅데이터 센터가 꼽은 지식재산권 1위 기업은 싼다모(三达膜)였다. 환경위생 관리 기업 싼다모는 생물, 식품, 의료 등에 대한 독점적인 기술을 다량 보유하고 있는 것으로 알려져 있다. 싼다모의 지식재산권 가치는 무려 42억4594만 위안에 달하는 것으로 집계됐다. IT와 AI 분야, 의료분야까지 제치고 환경위생 업체의 지식재산 가치가 높다는 분석에는 고개가 갸웃거린다. 선전 국가표준지식재산권 빅데이터센터가 '2022년 과학기술혁신위원회 상장기업 지식재산권 가치 순위'를 최근 발표했다. 상장된 508개 과학기술혁신위 기업 전체 중 지식재산권 가치 순위 Top 10은 다음과 같다. 1위, 싼다모(三达膜) 2위, 중궈통하오(中国通号) 3위, 스따이뎬치(时代电气) 4위, 중신궈지(中芯国际) 5위, 중웨이회사(中微公司) 6위, 바이지션저우-U(百济神州) 7위, 아우졔커지(翱捷科技-U) 8위, 하이얼셩우(海尔生物) 9위, 지우하오회사(九号公司) 10위, 화씽위안촹(华兴源创) 싼

'11조 447억 위안' 한화로 약 2013조 원에 달하는 금액이다. 2023년 1~11월간 중국 소프트웨어 산업 및 정보기술 서비스업 기업들의 총이익이다. 전년 동기보다 14%가량 성장했다. 소프트웨어 산업은 IT 산업 생태계의 머리에 해당한다. 중국의 IT 산업 굴기가 이제 제조를 넘어 프로그램 제조까지 글로벌 산업 생태계를 리드하고 있는 것이다. 중국은 이 같은 IT 기술력을 바탕으로 제조와 유통 분야의 기존 장점을 결합해 글로벌 시장의 새로운 생태계를 만들어가고 있다. 글로벌 소비재 유통의 블랙홀이 되고 있는 중국에 대한 견제가 필요한 시점이라는 게 전문가들의 우려다. 올해 1~11월 중국의 소프트웨어 산업 및 정보기술 서비스업의 운영 상황은 안정적인 것으로 나타났다. 특히 소프트웨어 사업 수입이 빠르게 증가했으며 총 이윤이 두 자릿수 성장을 유지했다. 1~11월 중국의 소프트웨어 산업 수입은 11조 447억 위안(약 2013조 원 )으로 전년 동기 대비 13.9% 증가했다. 또 1~11월 소프트웨어 산업의 이윤 총액은 1조 3033억 위안으로 전년 동기 대비 12.9% 증가했다. 1~11월 소프트웨어 산업 수출은 449.5억 달러로 전년 동기 대비

기술의 급속한 발전으로 인해 반도체 기업들은 전 세계적으로 점점 더 중요한 역할을 하고 있다. 지난 12월 22일 시장가치(시가총액) 기준 세계 반도체 Top 10 기업은 다음과 같다. 1위 엔비디아 2위 TSMC 3위 브로드컴 4위 삼성전자 5위 ASML 6위 AMD 7위 인텔 8위 퀄컴 9위 텍사스 인스트루먼트 10위 어플라이드 머티어리얼즈 시장가치 기준 세계 최대 반도체 기업은 엔비디아(NVIDIA)이다. 2023년 12월 22일 기준 엔비디아의 시장가치는 1조2360억 달러에 달한다. 1993년 설립되어 미국 캘리포니아에 본사를 두고 있으며, 1999년 GPU를 발명하고 가속 컴퓨팅 분야를 개척했다. 2023회계연도 매출은 269억7000만 달러, 이익은 43억7000만 달러다. 2위는 시가총액 5338억3000만 달러의 TSMC이다. TSMC는 1987년 설립돼 대만 신주에 본사를 두고 있다. 현재 세계 최대 파운드리 업체로 지난해 매출은 759억 달러, 이익은 340억 달러였다. 3위는 미국 브로드컴으로 시가총액이 4737억1000만 달러이다. 2023회계연도 기준 매출 358억 달러, 이익 140억 달러를 기록했다. 4위는 삼성전자로 시장가치는

2023년 중국의 공업 부가가치가 전년 대비 4.3% 증가할 것으로 예상된다. 공업부가가치 증가폭은 중국의 경제 목표인 5% 전후보다 조금 못미치는 수준이다. 공업 부가가치가 경제 목표치보다 떨어진다는 것은 중국의 전반적인 성장동력이 그만큼 떨어지고 있다는 점을 방증하는 것이어서 주목된다. 22일 중국 현지 매체 베이저차이징(贝壳财经)에 따르면 진좡룽(金壮龙) 공업정보화부(工业和信息化部) 부장은 전날 열린 '전국 산업 및 정보기술 업무 회의'에서 “2023년 중국의 공업 경제가 회복세를 보여 연간 공업 부가가치가 4.3% 이상 증가했다”고 밝혔다. 회의에서는 중국의 산업 구조가 더욱 최적화되고 업그레이드되었다고 언급했다. 올해 1~11월 규모이상 첨단 제조업의 부가가치는 전년 동기 대비 2.3%, 장비 제조업의 부가가치는 전년 동기 대비 6.4% 증가했다. 또한 신에너지차, 리튬배터리, 태양광 제품의 수출이 빠르게 늘었으며 신에너지차 수출이 109.1만 대에 달했다. 또 회의에서는 전정특신(专精特新, 전문화, 정밀화, 특색화 참신화)을 앞세운 중국 중소기업들의 발전 속도가 빨라지고 있다고 강조됐다. 올해 누적 총 1.2만 개의 '작은 거인(小巨人)' 기업,

상하이, 베이징, 광둥, 톈진, 장쑤성, 저장성 등 6개 성급 지역이 중국의 과학기술 혁신을 선도하는 것으로 나타났다. 중국은 각 도시별로 다양한 지표를 만들어 발표하면서 도시발전을 유도하고 있다. 이번 지표는 도시별 과학기술 혁신과 관련한 것으로 중국 주요 연구기관 중 하나인 중국과학기술발전전략원이 발표했다. 언급된 도시 순서를 보면, 자연히 경제 규모와 연관이 있음을 알게 된다. 과학기술 혁신은 다름 아닌 도시 경쟁력, 도시 경제력의 핵심 동력인 것이다. 중국과학기술발전전략원이 과학기술 혁신 환경, 과학기술 활동에 대한 투자, 과학기술 활동 성과, 하이테크 산업화, 기술 혁신 등 5가지 측면에서 12개의 보조 지표를 활용해 중국 31개 성급 지역을 평가한 '2023년 중국 지역별 과학기술 혁신 평가 보고서'를 최근 발표했다. 보고서에 따르면 올해 중국의 국가 종합 과학기술 혁신 수준 지수 점수는 77.13점으로 2012년보다 16.85점 상승했다. 과학기술 혁신 수준 지수 값이 전국 평균보다 높은 지역은 모두 6곳으로 상하이, 베이징, 광둥, 톈진, 장쑤성, 저장성이 포함됐다. 특히 광둥성은 최대 경제 지역으로 R&D(연구개발) 투자액이 4411억

'14조 위안' 한화로 약 2549조 원이다. 올 1~11월 중국의 온라인 소매 판매액이다. 전년 동기 대비 11%, 두자릿수 성장을 구가했다. 중국 소비가 완전히 온라인으로 기우는 추세다. 중국은 현재 소비가 정체된 상황이다. 그런 가운데 온라인 소비가 는다는 것은 그만큼 오프라인 소비는 줄어들고 있다는 의미여서 주목된다. 중국의 경기가 단순히 오프라인 소비 규모나 인플레이션만 봐서는 쉽사리 침체와 회복 여부를 판단하기 어렵다는 것이다. 21일 중국 상무부에 따르면 올해 들어와 중국의 전자상거래는 양호한 발전세를 유지하고 있으며 꾸준한 혁신으로 내수 확대, 대외 무역 안정, 개방 촉진에 있어 큰 역할을 하고 있는 것으로 나타났다. 1~11월 중국의 온라인 소매 판매액은 14조 위안(약 2549조 원)으로 전년 동기 대비 11% 증가했다. 특히 중국 최대 할인 행사인 '11·11(솽스이, 双十一)' 쇼핑 축제가 소비자 수요를 촉진하면서 11월 온라인 소매의 증가율은 전달 대비 1.7%포인트 상승했다. 판매 품목별로 살펴보면 디지털, 친환경, 건강 관련 소비 열기가 확산하면서 스마트워치, 친환경 페인트, 건강 안마기 매출이 전년 동기 대비 50% 이상 증가했다

'16% 감소' 올 3분기 중국 개인용 컴퓨터(노트북, 데스크톱, 워크스테이션) 출하량의 전년 동기 대비 증가폭이다. 역성장을 했다. 중국만의 현상은 아니다. 테블릿 등 노트북 시장과 겹치는 신기종들이 대거 등장하면서 글로벌 각국 시장에서 노트북 소비가 갈수록 줄어들고 있는 것이다. 일단 삼성, LG 등 전통 노트북 강자들이 생산을 줄이면서 현재 글로벌 노트북 시장은 중국 레노버가 석권하고 있는 상황이다. 하지만 레노버 역시 줄어든 시장 규모에 연일 감산에 나서고 있는 상황이다. 21일 시장조사기관 카날리스(Canalys)에 따르면 올해 3분기 중국의 개인용 컴퓨터 출하량은 전년 동기 대비 16% 감소, 전 분기 대비 15% 증가한 1100만 대를 기록했다. 개인용 컴퓨터 부문에서 레노버는 3분기 출하량이 425만8000대, 38%의 시장 점유율로 업계 1위에 올랐다. 전년 동기 대비 증가율은 -15%이다. HP는 11%의 점유율로 2위를 차지했으며 출하량은 122만1000를 기록했다. 화웨이는 출하량이 97만5000대로 점유율 9%를 기록했다. 전년 동기 대비 5% 감소한 출하량에도 불구하고 점유율은 1% 늘었다. 4, 5위는 델과 에이수스가 차지했으며 출

'1조 5548억 위안' 한화로 약 282조 원이다. 올 11월말 현재 누적 중국 통신산업 수익액이다. 전년 동기 대비 약 7% 성장했다. 중국은 세계 최대 통신산업국이다. 인구가 많고 땅이 넓다보니 통신 인프라 규모가 세계 최대다. 이를 14억 명 인구가 매일 이용하며 막대한 데이터를 생산하고 있다. 인구와 빅데이터는 중국의 통신산업이 안정적으로 성장할 수밖에 없는 기반이 된다. 20일 중국 현지 매체 경제관찰보(经济观察报)에 따르면 올해 1~11월 누적 중국 통신산업 수입은 1조 5548억 위안(약 282조 원)으로 전년 동기 대비 6.9% 성장했다. 1~11월 중국 3대 통신 기업의 인터넷 광대역 사업 완료 수입은 2404억 위안으로 전년 동기 대비 8.5% 증가하였으며 통신산업 수입에서 차지하는 비중은 15.5%로 통신산업 수입의 1.3포인트 증가를 이끌었다. 또 1~11월까지 3대 통신 기업의 모바일 데이터 트래픽 사업 수입은 5918억 위안으로 전년 동기 대비 0.7% 증가했으며 통신산업 수입에서 차지하는 비중은 38.1%로 통신 사업 수입 0.3포인트 증가를 이끌었다. 특히 3대 통신 기업은 IPTV, 인터넷 데이터 센터, 빅데이터, 클라우드 컴

(주)무본/서울 아 04401/2017.3.6/한중21/발행인·편집인: 황혜선

서울특별시 중랑구 사가정로41길 6, 1층 101호

02-2215-0101/청소년보호책임자: 박정용

UPDATE: 2024년 05월 03일 10시 59분